ศูนย์วิจัยกสิกรไทยประเมินสินเชื่อที่อยู่อาศัยปี 60 ชะลอตัว

ศูนย์วิจัยกสิกรไทยประเมินสินเชื่อ ที่อยู่อาศัยปี 60 ส่อชะลอ โดยหั่นคาดการเติบโตเหลือ 5-6%หลังครึ่งปีแรกยอดปล่อยกู้ต่ำคาด จับตาแบงก์แข่งดอกเบี้ยกู้รีไฟแนนซ์บ้าน แก่ลูกค้าประวัติดี หวังรักษามาร์เก็ตแชร์

ภาพรวมการปล่อยสินเชื่อเพื่อที่อยู่อาศัยของธนาคารพาณิชย์ในช่วงครึ่งแรกของปี 2560 “ไม่ค่อยสดใสนัก” การชะลอตัว ของสินเชื่อเพื่อที่อยู่อาศัยปรากฏขึ้นทั้งในกลุ่มธนาคารพาณิชย์และสถาบันการเงินเฉพาะกิจที่เป็นผู้เล่นหลัก

ศูนย์วิจัยกสิกรไทย คาดว่า สินเชื่อเพื่อที่อยู่อาศัยของระบบสถาบันการเงินในช่วงครึ่งแรกของปีนี้ จะเพิ่มขึ้นสุทธิน้อยกว่า 50,000 ล้านบาท หรือเติบโตต่ำกว่า 6% เมื่อเทียบช่วงเดียวกันของปีก่อน ซึ่งเป็นอัตราการขยายตัวที่ต่ำสุดในรอบหลายปี

การชะลอตัวของสินเชื่อที่อยู่อาศัย ดังกล่าว อธิบายได้จาก 3 ปัจจัยหลัก ได้แก่

1) อัตราปฏิเสธสินเชื่อเพื่อที่อยู่อาศัยยังคงอยู่ในระดับค่อนข้างสูงต่อเนื่องจากปีก่อน

2) อุปสงค์ในตลาดที่อยู่อาศัยซึ่งถูกจำกัดโดยราคาที่อยู่อาศัยที่เพิ่มสูงขึ้น ขณะที่ กำลังซื้อและความเชื่อมั่นของผู้บริโภคยังคงต้องใช้เวลาอีกระยะหนึ่งในการฟื้นตัว

3) ปัจจัยเฉพาะด้านผลของฐานในปีก่อนซึ่งอยู่ในระดับสูงจากมาตรการกระตุ้นอสังหาริมทรัพย์ของภาครัฐที่สิ้นสุดลงในเดือนเม.ย. 2559 ผนวกกับปัจจัยฤดูกาลที่ไตรมาสแรกมักมีการชำระคืนสินเชื่ออย่างหนาแน่นกว่าไตรมาสอื่นๆ

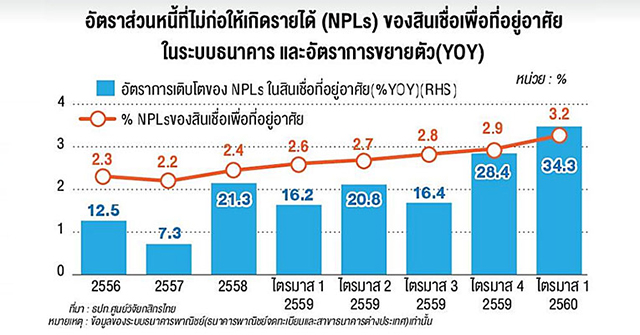

สำหรับช่วงที่เหลือของปี ศูนย์วิจัยกสิกรไทย มองว่า แม้การปรับลดดอกเบี้ยเงินกู้สำหรับลูกค้ารายย่อยชั้นดีของธนาคารพาณิชย์ในช่วงกลางเดือนพ.ค. 2560 จะช่วยลดภาระการผ่อนชำระหนี้ และเพิ่มอำนาจซื้อให้แก่ลูกค้า แต่อุปสงค์ต่อที่อยู่อาศัยในกลุ่มลูกค้าศักยภาพที่ชะลอตัวลง ซึ่งสะท้อนผ่านการหดตัวของยอดโอนกรรมสิทธิ์ที่อยู่อาศัย และนโยบายเครดิตของธนาคารพาณิชย์ที่คงความระมัดระวังอย่างต่อเนื่อง เพื่อรับมือกับแรงกดดันจากปัญหาหนี้ที่ไม่ก่อให้เกิดรายได้ (เอ็นพีแอล) ในสินเชื่อบ้านที่เร่งตัวขึ้นเร็ว

ทำให้ศูนย์วิจัยกสิกรไทย ปรับลด คาดการณ์การเติบโตของสินเชื่อเพื่อ ที่อยู่อาศัยในกลุ่มธนาคารพาณิชย์ปีนี้ ลงมาที่ระดับ 5-6% (จากประมาณการเดิมที่ 6-8%) หรือเพิ่มขึ้นสุทธิเพียง 98,500-118,500 ล้านบาท จากสิ้นปี 2559

ขณะที่ การปรับเพิ่มขึ้นของราคาที่อยู่อาศัยต่อหน่วย ผนวกกับการชำระคืนสินเชื่อที่มีแนวโน้มเป็นขั้นต่ำมากขึ้นของลูกหนี้ในปัจจุบัน ทำให้สินเชื่อบ้านยังมียอดสุทธิเพิ่มขึ้น และไม่หดตัวลงแรงเท่าการปรับลดลงของยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในเขตกรุงเทพฯ และปริมณฑลที่ศูนย์วิจัยกสิกรไทยคาดว่ามีโอกาสหดตัวสูงราว 14.4%-11.0% เมื่อเทียบกับปี 2559 โดยศูนย์วิจัยกสิกรไทย ได้สรุปประเด็นสำคัญที่มีผลต่อแนวโน้มตลาดสินเชื่อ เพื่อที่อยู่อาศัยในระยะถัดไป ดังนี้

ศูนย์วิจัยกสิกรไทย มองว่า ธนาคารพาณิชย์อาจจะยังต้องใช้นโยบายเครดิต อย่างรัดกุมต่อเนื่อง เพื่อรักษาคุณภาพ สินเชื่อที่อยู่อาศัยปล่อยใหม่ให้อยู่ในเกณฑ์ดี ไม่ว่าจะเป็นการกำหนดภาระหนี้ต่อ รายได้ที่ค่อนข้างระมัดระวัง การกำหนด LTV Ratio ที่สอดคล้องกับความเสี่ยงของลูกค้า ตลอดจนการคุมเข้มสำหรับผู้ขอสินเชื่อ บ้านหลังที่ 2 เพื่อป้องกันการเก็งกำไร

ในอีกมุมหนึ่ง ธนาคารพาณิชย์คง ร่วมมือกับผู้ประกอบการอสังหาริมทรัพย์อย่างใกล้ชิดยิ่งขึ้น เพราะจะช่วยให้เข้าถึงลูกค้าเป้าหมายที่มีรายรับแน่นอนและมีโอกาสเป็นหนี้เสียต่ำกว่ากลุ่มอื่นๆ และสามารถออกแคมเปญสินเชื่อที่อยู่อาศัยสำหรับลูกค้าศักยภาพที่เฉพาะเจาะจงขึ้น อีกทั้งยังเป็นผลดีทางอ้อมต่อการบริหารพอร์ตสินเชื่อธุรกิจอสังหาริมทรัพย์ของธนาคารพาณิชย์ในอีกมุมหนึ่งด้วย

ส่วนการปรับลดดอกเบี้ยเงินกู้สำหรับลูกค้ารายย่อยชั้นดี (MRR) ของธนาคารพาณิชย์ขนาดใหญ่และขนาดกลางลง 0.25-0.50% ต่อปี ในช่วงกลางเดือนพ.ค. ที่ผ่านมา ศูนย์วิจัยกสิกรไทย เชื่อว่า แม้จะ ไม่ได้หนุนการเติบโตของสินเชื่อเพื่อที่อยู่อาศัยอย่างมีนัยสำคัญ เพราะมีผลจำกัดต่อการกระตุ้นการตัดสินใจซื้อที่อยู่อาศัยใหม่ของผู้บริโภค เนื่องจากเป็นหนี้ก้อนใหญ่และใช้เวลาผ่อนชำระนาน แต่คงส่งผลดี บางส่วนต่อกลุ่มลูกค้าที่มีการเบิกใช้สินเชื่อเพื่อที่อยู่อาศัยอยู่เดิม และ/หรือ กลุ่มลูกค้าที่มีแผนซื้อที่อยู่อาศัยในปีนี้อยู่แล้วใน 2 ด้านหลัก ได้แก่ การลดภาระค่าใช้จ่าย และการเข้าถึงวงเงินสินเชื่อก้อนใหญ่ขึ้น

ศูนย์วิจัยกสิกร ประเมินว่า ธนาคารพาณิชย์ยังเผชิญความท้าทายในการรักษาฐานลูกค้าที่ต้องการรีไฟแนนซ์สินเชื่อ กับธนาคาร โดยเฉพาะอย่างยิ่งเมื่อเงินกู้ บางส่วนของวงเงินซอฟท์โลนที่ถูกกู้ยืมเพื่อสินเชื่อเพื่อที่อยู่อาศัยจะครบกำหนดช่วงดอกเบี้ยต่ำพิเศษในช่วงครึ่งหลังของปีนี้ ซึ่งอาจนำมาสู่การรีไฟแนนซ์ สินเชื่อในระดับที่หนาแน่นขึ้นเมื่อเทียบกับ ช่วงครึ่งแรกของปี

นอกจากนี้เชื่อว่า แต่ละธนาคารคงจะนำเสนอแคมเปญดอกเบี้ยพิเศษสำหรับลูกค้า ที่ยื่นเรื่องขอรีไฟแนนซ์กับธนาคาร หรือ เสนอโปรโมชั่นดอกเบี้ยพิเศษให้กับลูกค้าประวัติดีทันที เมื่อลูกค้าจะเข้าสู่ช่วงดอกเบี้ยลอยตัว เพื่อรักษาส่วนแบ่งตลาดสินเชื่อ

ขณะเดียวกัน ธนาคารพาณิชย์คงทำตลาดผลิตภัณฑ์สินเชื่อบ้านอเนกประสงค์สำหรับบ้านปลอดภาระ (Home-Equity Loan) มากขึ้น เนื่องจากเป็นผลิตภัณฑ์ สินเชื่อที่ให้อัตราผลตอบแทนสูงและ มีความเสี่ยงต่ำกว่าผลิตภัณฑ์อื่นๆ ตามสัดส่วน LTV ที่ไม่สูงนัก เพื่อสร้าง ผลตอบแทนเพิ่มเติมจากกลุ่มลูกค้าที่มีความต้องการใช้เงินทุน

ที่มา : หนังสือพิมพ์กรุงเทพธุรกิจ

วันที่ 14 กรกฎาคม 2560